汽车以租代购与汽车消费信贷的竞争格局与发展策略

随着汽车消费市场的日益成熟,购车方式也呈现出多样化趋势。其中,汽车以租代购和传统汽车消费信贷作为两种主流的汽车金融方案,正展开激烈的市场竞争。本文将从产品特点、目标客群、竞争优势及发展策略等角度,探讨汽车以租代购如何与汽车消费信贷竞争,并分析其在汽车出租市场中的定位与前景。

一、产品模式对比:灵活性vs所有权

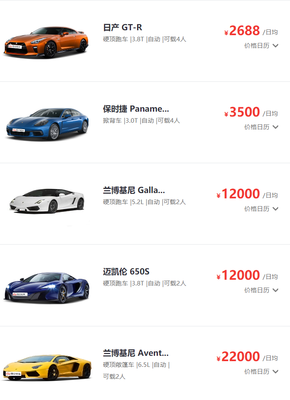

汽车以租代购是一种“先租后买”的金融模式,用户通过长期租赁使用车辆,并在租期结束后可选择支付尾款获得车辆所有权,或退还车辆。其核心优势在于低首付、灵活用车和低门槛,尤其适合短期内资金紧张或不愿承担高额首付的消费者。相比之下,汽车消费信贷是传统的贷款购车方式,用户通过银行或金融机构贷款直接购买车辆,获得完整所有权,但通常需要较高的首付比例和严格的信用审核。

二、目标客群差异:年轻群体与传统购车者

汽车以租代购更受年轻消费者、初创企业或自由职业者的青睐。这部分客群对资金流动性要求高,偏好低初始投入和灵活的车务管理(如保险、维修等常包含在租赁服务中)。而汽车消费信贷则主要面向信用记录良好、收入稳定的传统购车者,他们更看重所有权的归属和长期资产积累。

三、竞争优势分析:以租代购的突围之道

- 降低购车门槛:以租代购通常只需支付较低的首付(甚至零首付),远低于消费信贷的20%-30%首付要求,能吸引更多预算有限的客户。

- 灵活性优势:用户可以在租期结束后根据需求选择是否购买车辆,避免了传统贷款中“一锤子买卖”的风险,尤其适合对车型迭代敏感或用车需求多变的群体。

- 服务整合能力:许多以租代购方案打包了保险、保养、道路救援等服务,提供一站式用车体验,减轻用户的管理负担。

- 风险管控创新:通过租赁期间的车辆监控和残值管理,以租代购平台能更有效地控制资产风险,从而放宽客户信用审核标准。

四、应对竞争的发展策略

面对汽车消费信贷的长期市场主导地位,以租代购需从以下方面强化竞争力:

- 教育市场认知:许多消费者仍对以租代购模式存疑,需通过透明化条款和案例宣传,突出其灵活性与成本优势。

- 深化合作生态:与车企、经销商、保险公司等合作,设计更具吸引力的套餐,降低整体用车成本。

- 科技赋能体验:利用数字化工具简化申请流程,引入车辆状态跟踪和个性化服务,提升用户粘性。

- 差异化定价策略:针对不同客群设计阶梯式方案,如针对企业用户推出税务优化方案,针对个人用户提供短期试驾转购车选项。

五、行业前景与挑战

随着汽车共享经济和订阅制消费的兴起,以租代购的市场潜力将进一步释放。其发展也面临挑战:残值评估体系的标准化、法规政策的不确定性,以及消费者对“长期租赁成本高于贷款”的疑虑。以租代购需在灵活性、成本透明度和服务创新上持续优化,方能在与汽车消费信贷的竞争中占据更稳固的市场份额。

汽车以租代购并非要完全取代消费信贷,而是通过互补定位满足多元化的汽车消费需求。在竞争与合作并存的格局下,两种模式将共同推动汽车金融市场的健康发展,为消费者提供更丰富、更便捷的出行选择。

如若转载,请注明出处:http://www.12301sz.com/product/68.html

更新时间:2026-02-25 05:33:27